Kāda ir procentu kapitalizācija?

Tagad daudzas bankas piedāvā atvērt depozītupar procentiem. Šeit ir skaidrs, ka klients nodod naudu bankai un saņem noteiktu daudzumu par to glabāšanu. Bet joprojām pastāv virkne jēdzienu un terminu, kas nav saprotami parastajiem pilsoņiem. Piemēram, kāda ir procentu kapitalizācija? Šo terminu bankas darbinieki strādā viegli, bez vilcināšanās. Visiem pārējiem vārds "kapitalizācija" nozīmē, ka depozīta iestādei tiek pieskaitīti noguldījuma procenti. Nākamā procentu daļa tiek iekasēta par jaunu summu. Tādējādi, kā rezultātā, klients saņems lielu summu.

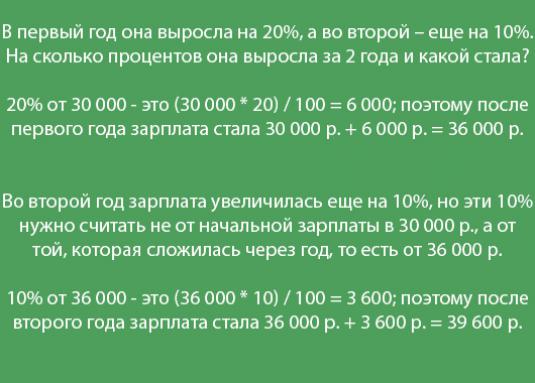

Kapitalizācija ļauj ātrāk un precīzākpalielināt noguldījumu līdzekļu apjomu. Dažos gadījumos ērtāk un efektīvāk atvērt kontu ar procentu kapitalizāciju, pat ja uzkrājumi ir mazāki. Sakarā ar šo darbību ar noguldījumu, uzkrājumi nepārtraukti pieaug, bet ne uz procentu pieauguma rēķina, bet uz kapitāla pieauguma rēķina, uz kuru tiek iekasēta šī procentu likme.

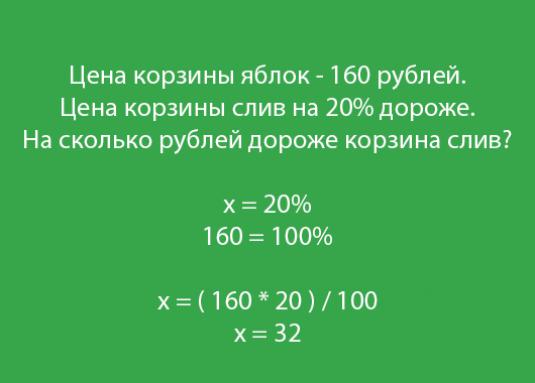

Procentu kapitalizācijas aprēķināšana ir ļoti vienkārša. Vienīgi jāzina, cik bieži banka kapitalizē. Viņš to var izdarīt katru mēnesi, un varbūt reizi ceturksnī. Mēs informēsim jūs, ka tā ir izdevīgāka klientam, ja intereses tiek kapitalizētas tik bieži, cik iespējams. Pēc tam, kad esat aprēķinājis, cik daudz naudas "iekritīs" savā kontā procentu maksājumu uzkrāšanas rezultātā, droši likt tos uz galveno ieguldījumu. Tad jūs varat vēlreiz aprēķināt saņemtās summas procentuālo daļu.